郭施亮:3月深市新增開戶數(shù)環(huán)比翻倍 80后90后又是如何影響A股?

核心結(jié)論:①上證綜指2440點以來是牛市第一階段,,上漲源于估值修復(fù),,風(fēng)險溢價和股債比價指標(biāo)顯示目前股市風(fēng)險收益比優(yōu)勢已不明顯。②市場進(jìn)入牛市第二階段需要確認(rèn)基本面見底,,借鑒歷史,,四月是明朗期,從領(lǐng)先指標(biāo)見底時間推斷同步指標(biāo)見底還需要時間,。③第一階段估值修復(fù)繼續(xù)向上需要事件驅(qū)動,,跟蹤中美貿(mào)易談判進(jìn)展,如基本面未接力仍需警惕回撤風(fēng)險,,優(yōu)化結(jié)構(gòu)應(yīng)對波動,,銀行更優(yōu)。

四月決斷

上證綜指向上突破前期高點來到3200點上方,,市場情緒高漲,,有觀點認(rèn)為市場已經(jīng)進(jìn)入新一輪上漲?!冬F(xiàn)在類似2005年-20190217》,、《牛市有三個階段-20190303》、《再論19年類似05,、12年:牛市蓄勢-20190319》,、《牛市不需要基本面?誤會-20190321》等多篇報告中,,我們分析指出,,上證綜指2440點以來市場已經(jīng)反轉(zhuǎn),,進(jìn)入牛市第一階段,,類似2005年下半年,,政策偏暖和流動性寬松推動估值修復(fù),進(jìn)入牛市第二階段需要確認(rèn)基本面見底回升,。市場能否進(jìn)入第二階段,,四月可能就是決斷期。

1,、年初以來市場處在牛市第一階段

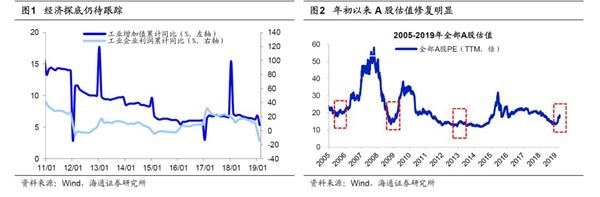

上證綜指2440點以來上漲是牛市第一階段的估值修復(fù),。我們在前期報告《牛市有三個階段-20190303》、《牛市孕育期波動大-20190310》中多次分析過,,牛市有三個階段,,第一階段是孕育準(zhǔn)備期,第二階段是全面爆發(fā)期,,第三階段是泡沫瘋狂期,。牛市第一階段的背景是基本面還未改善,企業(yè)利潤同比和ROE仍在下降,,但政策面轉(zhuǎn)暖,、流動性改善,市場的估值先修復(fù),,可類比的歷史如05年下半年,、08年四季度。05年上證綜指從6月998點漲至9月1223點,,漲幅22.6%,,這一階段全部A股凈利潤累計同比增速從05Q2的4.1%下滑至05Q4的-5.8%,上證綜指PE(TTM)從6月16.5倍升至9月19.3倍,。08年上證綜指從10月1664點漲至12月初2100點,,漲幅26.2%,全部A股凈利潤累計同比增速從08Q3的27.6%降至08Q4的-11.7%,,上證綜指PE(TTM)從08年10月12.9倍升至12月初15.9倍,。回顧上證綜指自年初2440點以來的上漲,,基本面數(shù)據(jù)未見改善,,上漲主要是估值修復(fù)。工業(yè)增加值累計同比1月6.8%較上年底6.2%略有反彈后,,隨之拐頭向下至2月5.3%,,1-2月工業(yè)企業(yè)利潤累計同比-14.0%,較上年底10.3%繼續(xù)大幅回落,。全部A股PE(TTM)從1月3日13.0倍升至4月4日18.4倍,,滬深300從10.0倍升至13.3倍,創(chuàng)業(yè)板指從27.9倍升至56.3倍,中小板指從18.8倍升至27.4倍,。而估值的修復(fù),,主要源于風(fēng)險偏好提升,即風(fēng)險溢價指標(biāo)下降,。1月4日以來無風(fēng)險利率震蕩走平,,10年期國債收益率在3.06-3.22%區(qū)間窄幅盤整。

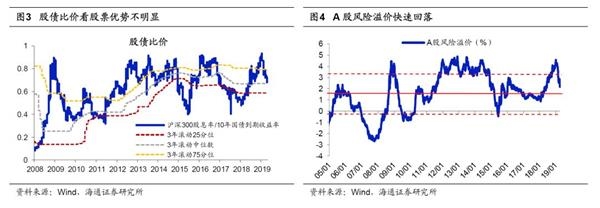

如果沒有基本面接力,,當(dāng)前市場的風(fēng)險收益比優(yōu)勢已經(jīng)不明顯,。我們以1/全部A股PE-10年期國債到期收益率作為股市風(fēng)險溢價的衡量指標(biāo),該指標(biāo)值上升對應(yīng)股市下跌,,該指標(biāo)值下降對應(yīng)股市上漲,,2005年以來均值為1.65%,歷史數(shù)據(jù)顯示這一指標(biāo)存在明顯的均值回歸特征,。今年1月4日上證綜指2440點時市場風(fēng)險溢價高達(dá)4.52%,,處于歷史極值區(qū)間,明顯超出2005年以來均值+1倍標(biāo)準(zhǔn)差3.40%,,也接近前幾輪市場底部水平,,2005/6/6的998點市場風(fēng)險溢價為2.30%,2008/10/28的1664點為4.45%,,2013/6/25的1849點為4.77%,。隨著市場上漲,該指標(biāo)目前已回落至2.23%,,處于2005年以來由小到大的65%分位,,接近市場中位水平,優(yōu)勢較年初明顯收窄,。從股債資產(chǎn)比價角度看,,滬深300最近12個月股息率/10年期國債收益率作為股債比價指標(biāo),用該指標(biāo)3年滾動中位數(shù)作為參考標(biāo)準(zhǔn),,當(dāng)比值明顯超過中位數(shù),,比如超過3年75%分位時往往預(yù)示著股市相比債市有明顯的吸引力,當(dāng)比值低于3年25%分位時往往預(yù)示著債市相比股市有明顯的吸引力,。這指標(biāo)已從1月3日0.93(超過近3年75%分位)回落至4月4日0.68(接近近3年中位數(shù)),,說明股債比價角度看股票已無明顯吸引力。數(shù)據(jù)說明牛市第一階段市場估值,、情緒修復(fù)已到一定程度,,往后看,如果沒有基本面接力,,風(fēng)險溢價要進(jìn)一步回落需要政策或事件利好推動,,往后跟蹤中美貿(mào)易談判進(jìn)展。目前雙方已加征關(guān)稅情況是美國對中國500億美元進(jìn)口商品加征25%關(guān)稅、2000億美元進(jìn)口商品加征10%關(guān)稅,,中國對美國500億美元進(jìn)口商品加征25%關(guān)稅,、600億美元進(jìn)口商品加征10%關(guān)稅。目前雙方經(jīng)貿(mào)團(tuán)隊進(jìn)行第九輪磋商,,人民日報報道雙方在經(jīng)貿(mào)協(xié)議文本等重要問題上達(dá)成了新的共識。美國總統(tǒng)特朗普表示期待在雙方達(dá)成協(xié)議之后,,兩國領(lǐng)導(dǎo)人舉行會晤,。若談判出現(xiàn)重大轉(zhuǎn)機,如雙方取消所有已加征關(guān)稅項目,,則將推動風(fēng)險溢價進(jìn)一步回落,。

2、能否進(jìn)入牛市第二階段看基本面,,四月決斷

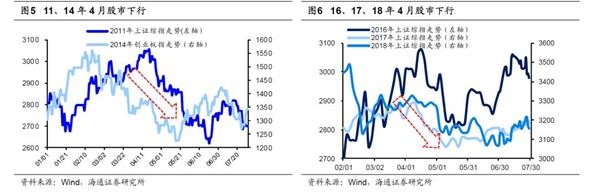

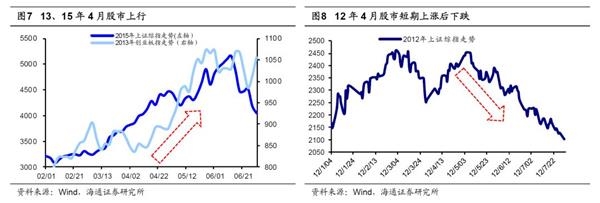

歷史上“四月決斷”源于這時基本面更明朗,。回顧A股歷史,A股市場有一定的季節(jié)性特征,,“春季躁動,、四月決斷”是一種常見的現(xiàn)象,詳見《A股每年都要經(jīng)歷的那些事兒-20180320》,。4月之前基本面數(shù)據(jù)不太明朗,,市場往往受到政策或事件的影響,而年初流動性通常較充裕,、投資者風(fēng)險偏好高,,故常常出現(xiàn)春季躁動。4月之后,,3月的宏觀數(shù)據(jù)逐步公布,,微觀企業(yè)的年報及一季報也開始披露,入春后基本面逐步明朗,,全國兩會開完,,宏觀政策形勢也更明朗,因此在4月投資者可以對行情做出更明確的判斷,?;仡?011年至今,A股往往在4月選擇方向,,2011,、14、16,、17,、18年4月股市轉(zhuǎn)向下跌,2012年4月股市短期上漲后5月轉(zhuǎn)向下跌,2013,、15年4月股市進(jìn)一步上漲,。具體看基本面或政策面變差時,4月后市場轉(zhuǎn)向下跌,。如2011年,,為了控制過快上漲的房價,“國八條”等調(diào)控政策密集出臺,,11年4月為控制過高的通脹,,央行上調(diào)存款準(zhǔn)備金率0.5個百分點,地產(chǎn)和貨幣政策從2010年開始逐步收緊,,累積到11年4月,,市場最終出現(xiàn)熊市大跌,這次是政策面收緊最終帶動基本面變差,,股市出現(xiàn)殺估值,、殺盈利的戴維斯雙殺。12年4月上市公司公布業(yè)績,,全部A股12Q1歸母凈利潤同比增速由上季度的13.4%大幅下滑至0.5%,,雖然當(dāng)月因為金融改革上證綜指有所上漲,但5月后指數(shù)依舊大幅下跌,。16年4月國內(nèi)超日債,、華鑫鋼鐵等信用債風(fēng)險不斷暴露,人民日報刊登專訪權(quán)威人士《開局首季問大勢》文章,,市場擔(dān)心中國出現(xiàn)大面積債務(wù)違約,,股市下跌。18年3月底4月初,,受制于中美貿(mào)易摩擦及中興事件發(fā)酵,,股市下跌?;久婊蛘呙孀兒脮r,,4月后市場上漲。2013年市場的焦點是創(chuàng)業(yè)板,,經(jīng)歷12年底到13年初的反彈后,,4月初市場對創(chuàng)業(yè)板分歧很大,季報顯示創(chuàng)業(yè)板指13Q1歸母凈利潤同比增速由上季度17%增至24%,,創(chuàng)業(yè)板指最終突破向上,,走成牛市形態(tài)。2015年4月央行降準(zhǔn),,同時人民日報發(fā)文《4000點才是A股牛市的開端》,,投資者情緒高漲,,股市上行。13年創(chuàng)業(yè)板行情是非常典型的盈利改善的基本面推動,,15年全面牛市與政策面偏暖有關(guān),。

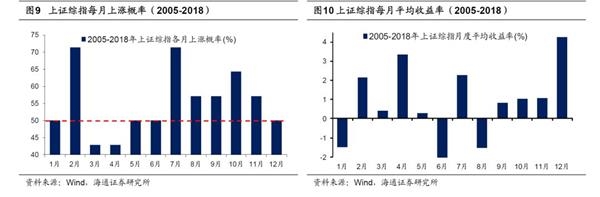

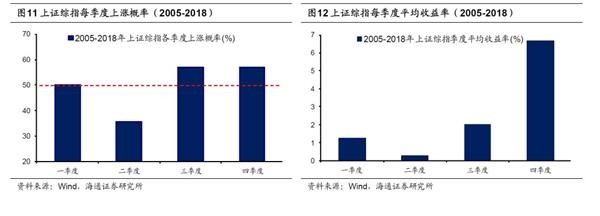

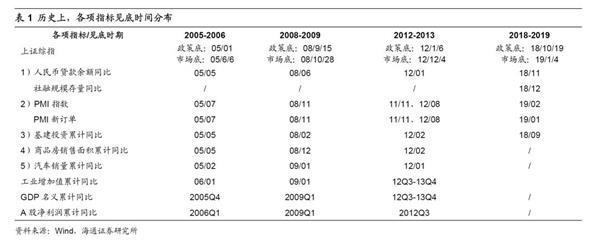

市場能否進(jìn)入基本面接力的牛市第二階段,4月很關(guān)鍵,。3月29日以來A股再次上漲,,上證綜指突破前期高點站上3200點,從行業(yè)表現(xiàn)看,,3月29日以來周期類行業(yè)漲幅居前,,基礎(chǔ)化工漲幅9.2%、建材8.8%,、煤炭8.7%,這背后隱含著對基本面提前見底回升的預(yù)期,,也與自貿(mào)區(qū)概念,、化工生產(chǎn)安全事故等主題事件催化有關(guān)。3月PMI 50.5%較前值上升1.3個百分點,,重回臨界點以上,,有觀點認(rèn)為市場已進(jìn)入牛市由基本面驅(qū)動的第二階段,最樂觀的預(yù)期GDP和上市公司企業(yè)利潤同比19Q1見底,,越來越多的預(yù)期19Q2見底,。我們前期報告《牛市有三個階段-20190303》研究過牛市只有在宏微觀基本面觸底后才會進(jìn)入第二階段,前面分析也發(fā)現(xiàn)四月決斷的核心要看基本面數(shù)據(jù)表現(xiàn),。二季度尤其是4月的宏微觀數(shù)據(jù)是影響行情性質(zhì)非常重要的指標(biāo),。《市場反轉(zhuǎn)需要啥信號,?-20190220》中我們分析過基本面有5大領(lǐng)先指標(biāo),。目前3個已經(jīng)企穩(wěn)回升,從歷史看,,經(jīng)濟領(lǐng)先指標(biāo)企穩(wěn)和同步指標(biāo)企穩(wěn)之間存在6-9個月時滯,。2005年領(lǐng)先指標(biāo):貸款余額、基建投資,、商品房銷售面積增速在05年5月見底,,汽車銷量增速在05年2月見底,同步指標(biāo):工業(yè)增加值累計同比06年1月見底,,GDP名義累計同比,、A股凈利潤累計同比分別在05Q3、06Q1見底,,兩類指標(biāo)見底相差6個月左右,,牛市第二階段06年1月開始啟動,。2008年領(lǐng)先指標(biāo):貸款余額增速在08年6月見底,基建投資增速在08年2月見底,,PMI,、PMI新訂單在08年11月見底,房地產(chǎn)銷售面積增速在08年12月見底,,同步指標(biāo):工業(yè)增加值累計同比09年1月見底,,GDP名義累計同比、A股凈利潤累計同比在09Q1見底,,兩類指標(biāo)見底相差7個月左右,,牛市第二階段09年1月啟動。2012年領(lǐng)先指標(biāo):貸款余額和汽車銷量增速在12年1月見底,,PMI,、PMI新訂單在11年11月見底、12年8月二次探底,,基建投資,、商品房銷售面積增速在12年2月見底,同步指標(biāo):工業(yè)增加值累計同比,、GDP名義累計同比在12Q3-13Q4整體平穩(wěn),,微回落,A股凈利潤累計同比在12Q3見底,,兩類指標(biāo)見底相差6個月左右,,當(dāng)時創(chuàng)業(yè)板牛市第二階段13年4月下旬啟動,對應(yīng)創(chuàng)業(yè)板一季報業(yè)績大增,。這次五大領(lǐng)先指標(biāo)中3個已經(jīng)企穩(wěn),,在19年1月前后見底,我們維持前期判斷上市公司利潤同比見底需等3季度,。此外統(tǒng)計2005年以來上證綜指每月,、每季度上漲概率及平均收益率,4-6月上證綜指上漲概率(平均收益率)分別為4月43%(3.3%),、5月50%(0.3%),、6月50%(-3.6%),整體二季度上漲概率36%,、平均收益率0.2%,,A股二季度較其他時間普遍表現(xiàn)偏弱。

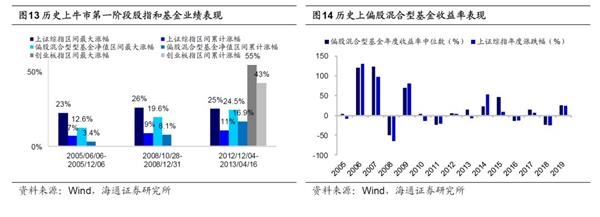

3,、應(yīng)對策略:行穩(wěn)致遠(yuǎn)

市場仍定性為牛市第一階段,,波動會加大。《現(xiàn)在類似2005年-20190217》,、《牛市有三個階段-20190303》,、《牛市孕育期波動大-20190310》等多篇報告我們分析過,,對當(dāng)前市場的定性是牛市第一階段即孕育準(zhǔn)備期,1月4日上證綜指2440點以來的上漲屬于政策紅利促發(fā)搶跑,,目前領(lǐng)先指標(biāo)中3個企穩(wěn)(社融,、基建、PMI),,市場搶跑已成功,。牛市進(jìn)入第二階段需要確認(rèn)基本面見底,即企業(yè)凈利潤同比見底,,目前5個領(lǐng)先指標(biāo)中3個企穩(wěn)回升,,但企業(yè)利潤、工業(yè)增加值同比等同步指標(biāo)還未見底,,市場仍定性為牛市第一階段,。歷史上,牛市第一階段的特征是輪漲普漲,、波動回撤大,。我們以05年下半年、08年四季度,、12年12月-13年3月為例:2005年偏股混合型基金凈值最大漲幅和累計漲幅中位數(shù)分別為13%,、3%,,分別跑輸上證綜指10,、4個百分點,回撤時吐出前期漲幅的77%,;2008年偏股型混合基金凈值最大漲幅和累計漲幅中位數(shù)分別為20%與8%,,分別跑輸上證綜指6、1個百分點,,回撤時吐出前期漲幅的60%,;2012/12-13/02期間偏股型混合基金凈值最大漲幅和累計漲幅中位數(shù)分別為24%與17%,分別跑輸上證綜指1,、-6個百分點,,回撤時吐出前期漲幅的29%。從年度表現(xiàn)看,,今年才剛剛過去一個季度,,偏股混合型基金凈值漲幅中位數(shù)已達(dá)29%,僅次于06,、07,、09、15年這樣的大牛市年份,??梢?,今年以來基金收益率在歷史上處于偏高位置。現(xiàn)在的問題是,,第一階段向上空間還大嗎,?前文分析過,從風(fēng)險溢價指標(biāo)和股債比價指標(biāo)看,,目前股市風(fēng)險收益比優(yōu)勢不明顯,,向上的催化劑看中美貿(mào)易談判,如果中美全部取消之前相互加征的所有關(guān)稅,,風(fēng)險偏好進(jìn)一步提升,。同樣,目前需要警惕第一階段回撤的風(fēng)險,,可能誘因是:一是基本面同步數(shù)據(jù)可能比較弱,,4月是基本面更明朗的階段,仍需警惕宏微觀基本面數(shù)據(jù)較弱的情景,。二是金融監(jiān)管,。金融監(jiān)管制度更加細(xì)化中長期利好市場,短期會影響市場資金和情緒,。三是美股下跌的拖累,。美股進(jìn)入財報公布期,警惕業(yè)績增速回落對股價的沖擊,。

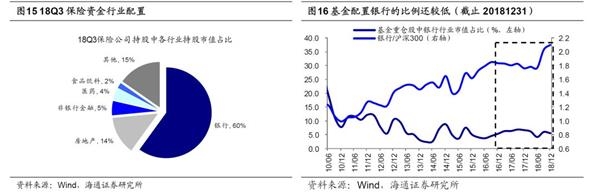

優(yōu)化結(jié)構(gòu)應(yīng)對波動,。《A股能低波動橫盤嗎?-20190324》,、《優(yōu)化結(jié)構(gòu)應(yīng)對波動-20190331》中我們就分析過,,二季度市場維持3月低波動橫盤的可能性較小,波幅擴大可能性更大,。若波幅區(qū)間下軌更低,,即市場開始牛市第一階段的回撤,且回撤比較明顯,,控制倉位是一方面,,結(jié)構(gòu)上要找漲幅少機構(gòu)配置低或者業(yè)績好的板塊,如銀行和白酒,。2019/1/4以來銀行累計漲幅22%,,遠(yuǎn)低于同期上證綜指漲幅32%,在中信一級行業(yè)分類中漲幅最低,。目前銀行板塊PB(LF)為0.9倍,,處于05年以來自下而上14%的歷史分位。參考18Q4的基金季報數(shù)據(jù),,銀行在基金重倉股中市值占比為5.5%,,2010年以來均值為7.7%,。白酒年報業(yè)績好于年初預(yù)期,代表性的公司,,如貴州茅臺2018年凈利同比為30%,,五糧液為38.4%。目前白酒PE(ttm)29.5倍,,處于05年以來估值從低到高的50%分位,。第二種情景是波幅區(qū)間上軌更高,即牛市第一階段的上漲還沒結(jié)束,,市場再漲一段后才會有回撤,。這種情景下,銀行也有優(yōu)勢,。市場如果上漲,,未來加倉潛力最大的機構(gòu)投資者是保險,保險重倉股中銀行占比60%,??吹母L遠(yuǎn)一點,未來市場進(jìn)入牛市第二階段,,需要確認(rèn)基本面見底,。牛市的第二階段是全面爆發(fā)期出現(xiàn)主導(dǎo)產(chǎn)業(yè),05-07年我國處于工業(yè)化和城鎮(zhèn)化加速階段,,重點發(fā)展第二產(chǎn)業(yè),,地產(chǎn)鏈?zhǔn)侵鲗?dǎo)產(chǎn)業(yè),銀行為他們提供融資服務(wù),,所以牛市中最強的行業(yè)是地產(chǎn)鏈+銀行,。而現(xiàn)在我國進(jìn)入后工業(yè)化時代,,重點發(fā)展第三產(chǎn)業(yè),,科技和消費服務(wù)將成為主導(dǎo)產(chǎn)業(yè),而為他們提供融資服務(wù)的是券商,,所以這次的主導(dǎo)產(chǎn)業(yè)是科技和消費服務(wù)+券商,。具體細(xì)分行業(yè)還需要通過季報數(shù)據(jù)逐步確認(rèn),2013年4月后創(chuàng)業(yè)板牛市全面爆發(fā)期傳媒成為主導(dǎo)產(chǎn)業(yè),,也是經(jīng)歷了1季報,、中報業(yè)績的不斷確認(rèn)。主題方面,,關(guān)注長三角一體化國家戰(zhàn)略,,以及國企改革進(jìn)展。

風(fēng)險提示:向上超預(yù)期:國內(nèi)改革大力推進(jìn),,向下超預(yù)期:中美關(guān)系惡化,。

(文章來源:股市荀策)

責(zé)任編輯:陳美琪