公募基金紅海突圍 指數(shù)增強(qiáng)型ETF瞄準(zhǔn)超額收益

隨著寬基ETF(交易型開(kāi)放式指數(shù)基金)產(chǎn)品的數(shù)量和規(guī)模都趨于飽和,,公募基金產(chǎn)品研發(fā)部門(mén)開(kāi)始將目光投向了ETF產(chǎn)品創(chuàng)新,。

近日,招商和國(guó)泰基金共上報(bào)了5只指數(shù)增強(qiáng)型ETF產(chǎn)品,,其中招商基金3月1日提交了滬深300和中證500兩只指數(shù)增強(qiáng)ETF的材料,,3月8日國(guó)泰基金提交了3只產(chǎn)品,比招商多上報(bào)了1只上證50增強(qiáng)ETF。

第一財(cái)經(jīng)記者獨(dú)家了解到,,雖然招商,、國(guó)泰目前上報(bào)的指數(shù)增強(qiáng)型ETF被認(rèn)為是首批上報(bào)的增強(qiáng)ETF,但其實(shí)在去年8月份,,華泰柏瑞便有過(guò)類(lèi)似的申報(bào),。

證監(jiān)會(huì)官網(wǎng)披露的《2019基金募集申請(qǐng)公示表(截至2019年3月1日)》顯示,,2018年8月13日,,華泰柏瑞將上證中小盤(pán)交易開(kāi)放式指數(shù)基金進(jìn)行了申請(qǐng)變更,變更后便是“中證1000量化增強(qiáng)交易型開(kāi)放式指數(shù)基金”,,嚴(yán)格來(lái)說(shuō),,這是首只上報(bào)的ETF增強(qiáng)產(chǎn)品。同時(shí)申請(qǐng)變更的還有中證1000量化增強(qiáng)ETF聯(lián)接基金,,兩只產(chǎn)品都在當(dāng)年10月10日獲得受理,。

招商深證TMT50 ETF基金經(jīng)理蘇燕青表示,看好指數(shù)增強(qiáng)型ETF的前景,,其一,,目前國(guó)內(nèi)整體來(lái)說(shuō)指數(shù)增強(qiáng)策略效果仍存在較高的勝率,其二,,ETF基金本身的運(yùn)作機(jī)制成熟透明,,有利于投資者投資,指數(shù)增強(qiáng)型ETF產(chǎn)品是符合投資者需求的產(chǎn)品,。

ETF市場(chǎng)飽和下的創(chuàng)新之路

2018年以來(lái),,公募基金最火熱的“爆款單品”當(dāng)屬ETF。

其中,,尤其以寬基ETF產(chǎn)品最受歡迎,。此前,盡管股市行情不佳,,但ETF產(chǎn)品仍然逆勢(shì)增長(zhǎng),。數(shù)據(jù)顯示,截至3月13日規(guī)模在百億以上的ETF共有10只,,其中除了兩只央企結(jié)構(gòu)調(diào)整ETF外,,全部都是跟蹤上證50、滬深300,、中證500,、創(chuàng)業(yè)板等主流寬基指數(shù)的產(chǎn)品。

比如,,排名第一的華夏上證50ETF最新規(guī)模達(dá)到457.9億元,,南方中證500ETF、華泰柏瑞滬深300ETF規(guī)模都在330億元以上,華夏滬深300ETF,、嘉實(shí)滬深300ETF,、易方達(dá)創(chuàng)業(yè)板ETF、華安上證180ETF,、工銀上證50ETF等都屬于ETF“百億俱樂(lè)部”成員,。

ETF的快速增長(zhǎng),吸引了各大基金公司加強(qiáng)對(duì)ETF產(chǎn)品尤其是寬基ETF的布局,。數(shù)據(jù)顯示,,從2005年第一只上市的華夏上證50ETF產(chǎn)品開(kāi)始,2005~2017年的13年間共有109只ETF產(chǎn)品上市,,而從2018年年初至今,,1年多時(shí)間有多達(dá)34只ETF集中面世。

從產(chǎn)品來(lái)看,,此前較少布局ETF的基金公司以“搶占市場(chǎng)”為先,,產(chǎn)品線以布局寬基ETF為主,已有ETF產(chǎn)品的基金公司則進(jìn)一步加強(qiáng)不同主題的ETF類(lèi)型布局,。在激烈的競(jìng)爭(zhēng)下,,指數(shù)增強(qiáng)型ETF應(yīng)運(yùn)而生。

蘇燕青對(duì)記者表示,,招商基金量化產(chǎn)品走的是特色指數(shù)和精細(xì)化布局,,跟蹤指數(shù)大多為業(yè)內(nèi)稀缺標(biāo)的,本次首創(chuàng)增強(qiáng)型ETF目的也是為了給投資者提供更細(xì)分的資產(chǎn)配置工具,,同時(shí)避免產(chǎn)品同質(zhì)化競(jìng)爭(zhēng),,保持其在指數(shù)基金領(lǐng)域的創(chuàng)新優(yōu)勢(shì)。

深圳一家中型公募基金指數(shù)部負(fù)責(zé)人表示:“普通指數(shù)ETF已經(jīng)是一片紅海,,后面想進(jìn)來(lái)的一定要做出差異化,。指數(shù)增強(qiáng)ETF我覺(jué)得不屬于主流產(chǎn)品,應(yīng)該是偏小眾的,。”

另一位深圳公募主動(dòng)量化產(chǎn)品基金經(jīng)理則表示,,去年開(kāi)始市場(chǎng)都在做ETF,從長(zhǎng)期看大家都想“吃螃蟹”做出創(chuàng)新來(lái),,這代表的是公募產(chǎn)品長(zhǎng)期的方向,。另外,市場(chǎng)經(jīng)過(guò)一定時(shí)間對(duì)ETF產(chǎn)品的培育,,加上行情變好,,這類(lèi)創(chuàng)新產(chǎn)品有可能會(huì)好發(fā)一些。

指數(shù)增強(qiáng)型ETF的三大優(yōu)勢(shì)

對(duì)于公募基金創(chuàng)新產(chǎn)品的出現(xiàn),,市場(chǎng)最關(guān)注的還是新產(chǎn)品到底有哪些優(yōu)勢(shì),。

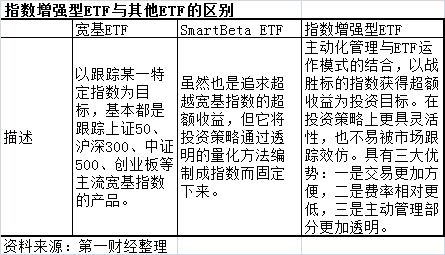

以招商基金的產(chǎn)品為例,,蘇燕青介紹稱(chēng),指數(shù)增強(qiáng)型ETF是主動(dòng)化管理與ETF運(yùn)作模式的結(jié)合,,區(qū)別于傳統(tǒng)的寬基ETF和SmartBeta ETF是以跟蹤某一特定指數(shù)為目標(biāo),,增強(qiáng)型ETF以戰(zhàn)勝標(biāo)的指數(shù)獲得超額收益為投資目標(biāo)。

“SmartBeta ETF雖然也是追求超越寬基指數(shù)的超額收益,,但它將投資策略通過(guò)透明的量化方法編制成指數(shù)而固定下來(lái),。相比而言,指數(shù)增強(qiáng)型ETF在投資策略上更具靈活性,,也不易被市場(chǎng)跟蹤效仿,。后續(xù)在投資中,增強(qiáng)型ETF有望為傳統(tǒng)寬基指數(shù)增厚收益,,獲得超越市場(chǎng)平均水平的超額收益,,也可以根據(jù)市場(chǎng)變化靈活地選擇投資風(fēng)格,。”蘇燕青進(jìn)一步表示,。

加入了主動(dòng)管理部分,指數(shù)增強(qiáng)型ETF需要在策略方面相較于普通指數(shù)ETF做出差別和優(yōu)勢(shì),。蘇燕青表示,,增強(qiáng)策略主要采用的是多因子增強(qiáng)模型,基于標(biāo)的指數(shù)成份股及其他股票的各項(xiàng)歷史數(shù)據(jù),,對(duì)多方面的因子在不同市場(chǎng)環(huán)境下對(duì)個(gè)股表現(xiàn)的影響進(jìn)行統(tǒng)計(jì)分析,,找到可能影響股票回報(bào)的因子。

北京一位公募量化投資部老總還表示,,從投資來(lái)看,,普通指數(shù)增強(qiáng)和ETF增強(qiáng)是一樣的,不同之處是在于產(chǎn)品的設(shè)計(jì)機(jī)制,。“投資上都是對(duì)基準(zhǔn)指數(shù)做增強(qiáng),,區(qū)別在于一個(gè)可以上市交易,一個(gè)不可以,。另外就是申贖設(shè)計(jì)上的不同,。”

一位熟悉指數(shù)增強(qiáng)型ETF產(chǎn)品的人士具體介紹稱(chēng),該類(lèi)產(chǎn)品具有三大優(yōu)勢(shì):一是交易更加方便,,二是費(fèi)率相對(duì)更低,,三是主動(dòng)管理部分更加透明。“指數(shù)增強(qiáng)型ETF是上市交易的,,可以在場(chǎng)內(nèi)進(jìn)行認(rèn)購(gòu),、申購(gòu)、贖回,、買(mǎi)賣(mài),,相對(duì)于場(chǎng)外的主動(dòng)量化增強(qiáng)型產(chǎn)品來(lái)說(shuō)效率更高,,費(fèi)率更低。相比于普通的指數(shù)增強(qiáng)型基金,,它的主動(dòng)管理部分更加透明,,大概率1個(gè)月會(huì)調(diào)一次倉(cāng),普通場(chǎng)外基金一個(gè)季度才公布一次季報(bào),,才能看到持倉(cāng)的變化,。”

第一財(cái)經(jīng)記者了解到,招商基金將該產(chǎn)品管理費(fèi)率定為千分之五,。“現(xiàn)在我們申報(bào)的ETF費(fèi)率基本上在千分之二,,但因?yàn)檫@次有主動(dòng)管理,所以管理費(fèi)稍微高一點(diǎn),。但是跟當(dāng)前市場(chǎng)上主流的ETF相比,,費(fèi)率還是偏低的,Wind數(shù)據(jù)顯示ETF市場(chǎng)平均管理費(fèi)率是0.58%,。”前述招商基金人士表示,。

“ETF的市場(chǎng)是贏家通吃,而且同質(zhì)化現(xiàn)象嚴(yán)重,,如果再發(fā)行一樣的產(chǎn)品,,和之前的產(chǎn)品特別是龍頭產(chǎn)品相比毫無(wú)競(jìng)爭(zhēng)力。”前述北京公募量化投資部老總稱(chēng),。

他進(jìn)一步表示,,“當(dāng)下一些基金公司推指數(shù)增強(qiáng)ETF也是基于兩個(gè)考慮。一方面,,ETF是比較成功的產(chǎn)品,;另一方面,指數(shù)增強(qiáng)也是成功的產(chǎn)品,,那么這些基金公司就考慮將兩者結(jié)合做出差異化,,通過(guò)創(chuàng)新的方式做出首發(fā)優(yōu)勢(shì),在同樣的產(chǎn)品中脫穎而出,。”

在業(yè)內(nèi)人士看來(lái),,招商、國(guó)泰都是布局指數(shù)比較廣的公司,,對(duì)指數(shù)業(yè)務(wù)的敏感度也很高,,在產(chǎn)品創(chuàng)新方面具備一定的基礎(chǔ)。

“每家都有自己的東西,,它們的策略也是保密的,,我想新產(chǎn)品可能會(huì)和自家本身做的增強(qiáng)產(chǎn)品或主動(dòng)產(chǎn)品的策略有相關(guān)性。”前述深圳公募主動(dòng)量化產(chǎn)品基金經(jīng)理表示,。

Wind統(tǒng)計(jì)顯示,,國(guó)泰基金目前有產(chǎn)品141只(ABC份額分開(kāi)計(jì)算),,指數(shù)基金數(shù)量為28只;招商基金目前有產(chǎn)品241只(ABC份額分開(kāi)計(jì)算),,指數(shù)基金數(shù)量為44只,;招商基金目前有增強(qiáng)型指數(shù)基金6只。

(文章來(lái)源:第一財(cái)經(jīng))

責(zé)任編輯:陳美琪