藍籌股“第一雷”,!“藥中茅臺”半年盈利降近八成

藍籌股“第一雷”,!“藥中茅臺”半年盈利降近八成 9.4萬股民默默將籌碼擺上跌停板,?還有哪些藍籌會爆雷

雷是一個接著一個,,炸得人有些麻木了,!

7月14日,,傍晚時分,,先是百威亞太終于確定終止H股上市計劃,,接著,二級市場上的明星級公司,、有著“藥中茅臺”之稱的東阿阿膠半年度業(yè)績讓人大跌眼鏡,。東阿阿膠(000423)披露業(yè)績預(yù)告,預(yù)計公司2019年半年度凈利潤為1.81億元至2.16億元,,同比下滑75%-79%,。所料不錯的話,這應(yīng)該是今年中報業(yè)績預(yù)告以來,,第一家明星級上市公司爆出業(yè)績大雷,。

資金對于新股估值認可度的下降,重量級上市公司業(yè)績大幅下滑,這意味著什么,?是核心資產(chǎn)裂縫的開始,,還是抱團的勢頭將向數(shù)量更少、質(zhì)量更高的公司集中,?分析人士認為,,這將取決于是否有更多的板塊站起來從成長性和安全性上取代核心資產(chǎn)。目前,,有一些苗頭已經(jīng)出現(xiàn),。

東阿阿膠緣何熄火

東阿阿膠(000423)披露業(yè)績預(yù)告,預(yù)計公司2019年半年度凈利潤為1.81億元至2.16億元,,同比下滑75%-79%,。公司同時表示,在連續(xù)十二年保持持續(xù)增長,,且凈利潤年復(fù)合增長率20%以上之后,,當前伴隨著企業(yè)規(guī)模的逐漸擴大,受整體宏觀環(huán)境等因素影響,,以及市場對阿膠價值回歸的預(yù)期逐漸降低,,公司下游傳統(tǒng)客戶主動消減庫存,從而導(dǎo)致公司上半年產(chǎn)品銷售同比下降,,公司也進入了一個良性盤整期,。目前,公司正積極調(diào)整營銷策略,,整合營銷渠道,,開拓新渠道新市場,積極拓展新的產(chǎn)品線,。同時理性控制庫存,,拉動終端純銷,夯實終端質(zhì)量與基礎(chǔ),,促進公司良性發(fā)展,,為公司未來的再次出發(fā)做好積極準備。

近期以來,,機構(gòu)對東阿阿膠的關(guān)注度亦有所下降,。據(jù)數(shù)據(jù)顯示,自4月17日之后,,就未再見有機構(gòu)撰寫該公司的研報,。而從公布的過往研報來看,機構(gòu)投資者對該公司的現(xiàn)狀和前景都顯示出了一定的理性和謹慎,,他們大多表示,,東阿阿膠若想重塑輝煌可能還需要一些時日,。

不過,東阿阿膠業(yè)績下滑之快,,可能在短期之內(nèi)還是要超出不少機構(gòu)的預(yù)期,。以華創(chuàng)證券為例,他們認為,,東阿阿膠2019年業(yè)績將平穩(wěn)增長,,預(yù)計19-21年營業(yè)收入分別實現(xiàn)77.88億,84.00億和92.53億,,同比增長6.1%,,7.9%及10.1%;19-21年歸母凈利潤實現(xiàn)22.29億,,24.69億和27.63億,,同比增長6.9%,10.8%及11.9%,。根據(jù)公司DCF估值法預(yù)測,,認為公司合理估值價格為58.40元。

東阿阿膠一直被業(yè)內(nèi)稱為“藥中茅臺”,,產(chǎn)品價格也是一路高漲,,但仍是只有“有茅臺的價,沒茅臺的命”,。近日,,東阿阿膠表示已將女性美容作為新的戰(zhàn)略方向,并對未來持續(xù)穩(wěn)定發(fā)展有信心,。

同時,,還在5月24日晚間,東阿阿膠宣布擬以不低于7.5億元且不超過15億元的自有資金,,以集中競價交易方式回購公司股票。6月24日,,公司首次通過回購專用證券賬戶以集中競價交易方式回購公司股份,。截至6月末,東阿阿膠以集中競價交易方式累計回購股份363萬股,,占公司總股本的0.56%,,總金額為1.44億元。

一直以來,,東阿阿膠以業(yè)績穩(wěn)健增長,、行業(yè)地位突出而聞名。自2010年以來,,東阿阿膠已經(jīng)十多次上調(diào)產(chǎn)品出廠價格,,調(diào)價產(chǎn)品涉及東阿阿膠,、復(fù)方阿膠漿、桃花姬阿膠糕等多個重點產(chǎn)品,,其中尤其以核心產(chǎn)品東阿阿膠調(diào)價次數(shù)最多,。但相比同樣處于提價節(jié)奏的白酒,東阿阿膠的提價策略所帶來的業(yè)績提升越來越小,,從2015年-2018年的業(yè)績情況來看,,公司凈利潤增幅分別為19.00%、14.00%,、10.36%,、1.98%,呈現(xiàn)出逐年收窄的趨勢,。

那么,,為何會有如此大的差別?這其中的主要原因可能與行業(yè)屬性,、容量和經(jīng)銷商有關(guān),。白酒更像是日常消費品,行業(yè)很大,,經(jīng)銷商的作用也很大,,白酒行業(yè)維持目前這種利潤水平,與經(jīng)銷商有著莫大的關(guān)系,。而阿膠行業(yè)比較小,,行業(yè)屬性也決定了這個行業(yè)的提價策略并沒有白酒那么管用,再加上經(jīng)銷商對價格的把控能力可能也不如白酒強,,所以才會走到今天這種局面,。

有投資者表示,有錢人變少了,,阿膠都吃不起了,。還有人認為,都喝酒去了,,哪有時間吃阿膠,。

東阿阿膠業(yè)績雷波及會范圍有多廣

那么,東阿阿膠在這個時候爆這么一個雷沖擊會有多大呢,?首先從東阿阿膠的股價來看,,該股近期并未隨藍籌股大舉反彈,顯示資金對該公司還是心存一份謹慎,。

不過,,東阿阿膠業(yè)績的下滑幅度的確大大超出了市場預(yù)期。截至一季度,,該公司總共有9.434萬股東,,其中包括17家基金,、3家保險、2家QFII和1家券商,。在業(yè)績大幅下滑,,且市場前景并不明朗的情況之下,該股票周一存在跌停的可能性,。

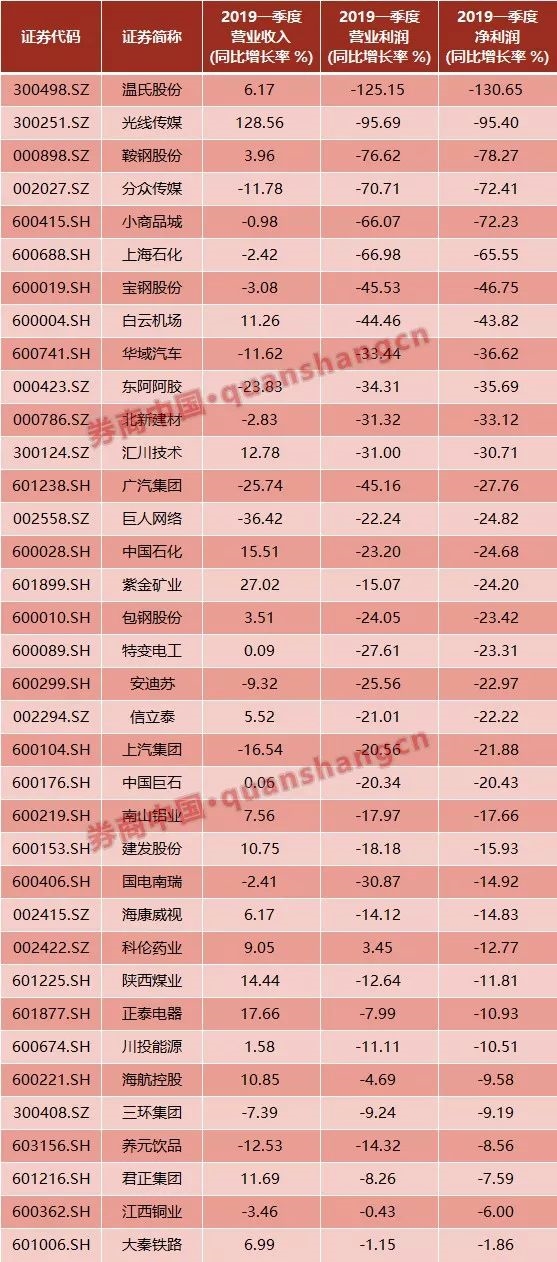

東阿阿膠這個業(yè)績雷還可能波及到一些一季報不太好的藍籌股,,從滬深300成分股來看,一季報表現(xiàn)欠佳的公司有如下數(shù)家,。當然這其中,,可能有部分公司中報業(yè)績會出現(xiàn)反轉(zhuǎn),但仍會有一些存在虧損幅度擴大的情況,,這樣的公司需要回避,。

其實,最為重要的是,,市場對目前藍籌股估值的認可度,。從百威亞太和東阿阿膠的情況來看,這種認可度存在弱化的可能性,。這也意味著,,相應(yīng)的股票也會存在較大的調(diào)整概率。對大盤而言,,若無中小票接棒,,市場將會變成一潭死水。

中小盤股的春天會來嗎

那么,,中小盤股能否在當下成為拉棒的主力呢,?最主要的還是要看業(yè)績及其增速。

來自安信證券的研究顯示,,二季度業(yè)績相對一季報一個重要變化在于,,可能將確認Q2中小創(chuàng)盈利增速趨勢開始占優(yōu)。由于經(jīng)濟處于去庫存階段,,主板或者說Q2全A(非金融石油石化)業(yè)績增速將環(huán)比Q1出現(xiàn)一定程度的下滑,,應(yīng)該說已經(jīng)是當前市場的一致預(yù)期。而如果這個時候,,有一些領(lǐng)域基本面出現(xiàn)環(huán)比改善,哪怕是從極低的水平出現(xiàn)改善,,都會使得市場關(guān)注其觸底回升的可能,,這是今年中報值得重視的。從目前數(shù)據(jù)看,,這些領(lǐng)域或者公司在中小創(chuàng)或者成長性行業(yè)出現(xiàn)的概率較大,。

截至2019年7月14日中午,, 2019年中報業(yè)績預(yù)告共披露3631家,披露率為40.43%,。其中,,創(chuàng)業(yè)板披露率較高,為87.57%,;中小板和主板的披露率分別為45.50%和19.35%(由于主板披露率偏低,,在此不予討論)。當前2019年中報業(yè)績預(yù)告創(chuàng)業(yè)板預(yù)喜率較好,,達到59.94%,,中小板和主板預(yù)喜率分別為53.88%和43.32%。就目前已披露業(yè)績預(yù)告來看,,按照可比口徑調(diào)整,,同時,在目前披露率下,,預(yù)計Q2單季度中小板預(yù)告業(yè)績同比增長9.64%,,環(huán)比Q1的-4.07%呈現(xiàn)改善趨勢,Q2單季度創(chuàng)業(yè)板預(yù)告業(yè)績盈利約為284.82億元,,同比增長14.44%,,剔除掉溫氏、樂視后同比增長雖然僅為2.42%,,但較業(yè)績低迷的Q1增速(-13.41%)也出現(xiàn)改善,。

對于2019年創(chuàng)業(yè)板全年業(yè)績,安信證券認為,,結(jié)合成長性行業(yè)中觀基本面的支持,,以及創(chuàng)業(yè)板商譽減值風(fēng)險(商譽減值占當期歸母凈利潤15.02%)在2018年持續(xù)消化,創(chuàng)業(yè)板在Q1業(yè)績增速環(huán)比回升之后,,2019年業(yè)績將大概率呈現(xiàn)逐季回升的趨勢,。創(chuàng)業(yè)板在2019年的業(yè)績開始體現(xiàn)相對主板的優(yōu)勢,保守預(yù)計創(chuàng)業(yè)板2019年業(yè)績同比增長在10%左右,,而主板(非金融)則在-5%左右,。

當然,還需要更多的證據(jù),、更多的創(chuàng)新,、更長的時間來證明:中小創(chuàng)的業(yè)績增速正在恢復(fù)且能持續(xù),中小企業(yè)的抗風(fēng)險能力有顯著增強,。從產(chǎn)業(yè)周期的角度來看,,也就是5G的崛起能夠帶來新業(yè)態(tài)的快速發(fā)展,新經(jīng)濟模式的快速崛起,。目前這些信號并不顯著,,但相信這一天遲早會到來,。而在此之前的每一個信號,每一個利好,,都將為中小創(chuàng)重新走牛提供強勁支撐,。

(文章來源:券商中國)

責(zé)任編輯:陳美琪