茅臺不再是“國酒”!市值超農(nóng)行位列A股第四 分析師高喊還能漲 經(jīng)銷商也不愁賣

茅臺不再是“國酒”,,但茅臺依然是茅臺,。

7月1日,“國酒茅臺”正式更名為“貴州茅臺”,;也是在這一天,,貴州茅臺的市值一舉超過農(nóng)業(yè)銀行,升至A股總市值排名第4位,。

“漲價不會影響銷量,,白酒沒有淡季,每天都有人要喝酒,,就和每個人都要吃飯一個性質(zhì),。”白酒經(jīng)銷商對記者表示。

茅臺換標(biāo)引關(guān)注

6月30日起,,“國酒茅臺”正式更名為“貴州茅臺”,。

記者7月1日到達(dá)北京唯一的茅臺直營店發(fā)現(xiàn),“國酒”的標(biāo)識已經(jīng)不見了,,新的標(biāo)識也還沒有來得及貼上去,。

自2001年以來,茅臺集團(tuán)持續(xù)向國家商標(biāo)主管部門提交申請書,,申請注冊使用“國酒茅臺”商標(biāo),,9次申請均未通過。

事情的轉(zhuǎn)折發(fā)生在2018年8月,,貴州茅臺宣布:“對國家商標(biāo)評委會復(fù)審決定,,我們充分尊重,也樂于接受,。”

同年9月,,貴州茅臺微信公眾號名稱也從“國酒茅臺”改為“貴州茅臺”。

記者在走訪北京經(jīng)銷門店時,,就有銷售人員對記者表示,,53度飛天茅臺前一個星期剛剛漲價,原因之一便是“這批貨可能是最后一批使用國酒茅臺標(biāo)識的了,,以后全是貴州茅臺,。”

“漲價不影響銷量”

說到茅臺的價格,多個經(jīng)銷商稱,茅臺酒的零售價格均在2200元/瓶以上,,大多數(shù)的經(jīng)銷商零售價為2399元/瓶,。

從2月份以來,茅臺酒價共有3,、4次提價,,三個月的時間漲了近600元。而去年同期的價格為1500元/瓶,。

經(jīng)銷商說:“只能是市場調(diào)價了我們才調(diào),,我們會去酒水市場做調(diào)查,看大家都漲了,,我們也跟著漲,。”

此外,目前貴州茅臺的供貨市場依舊緊俏,,“價高者得”是行業(yè)慣性,。一般情況下,需要全款支付預(yù)約,,等待三天左右的時間才能拿到貨,。

除了經(jīng)銷商這一渠道外,直營店的預(yù)約則需要等待兩個月的時間,。店員告訴記者,,北京一家直營店每天的流水至少在200-300萬元。

正說著,,就有一位顧客一次拉走了5箱貴州茅臺,。他自2012年開始買貴州茅臺,有時候買一箱,,有時候買幾瓶,,這一次也是攢了兩個月才拿到酒。

經(jīng)銷商的話讓人印象頗為深刻,,“漲價影響不了銷量,,每個人都有需求,就拿米來說,,米原來8毛現(xiàn)在漲到3元,您就不吃了嗎,?”

股價穩(wěn)站1000元

7月1日,,貴州茅臺收盤價為1031.86元/股,漲幅近5%,,總市值突破1.29萬億元,,一舉超過農(nóng)業(yè)銀行,升至A股總市值排名第4位。

wing數(shù)據(jù)顯示,,截至收盤,,“宇宙行”工商銀行的市值為2.03萬億元;中國平安緊隨其后,,市值為1.61萬億元,;建設(shè)銀行排名第三,市值為1.49萬億元,。

由此計算,,以今天的收盤價為定值,貴州茅臺每股只需再漲超158元,,總市值將超越建設(shè)銀行,;再漲250元,市值將趕超中國平安,;距離A股第一市值“宇宙行”,,每股還差585元。

茅臺酒的進(jìn)階目標(biāo)似乎并不遙遠(yuǎn),。6月30日,,太平洋證券再次將貴州茅臺的目標(biāo)價提高至1240元。其給出了三點理由:

1,、 白酒龍頭資本面好,、確定性高、資金抱團(tuán),、估值合理偏貴,;

2、 茅臺加快經(jīng)銷商打款和發(fā)貨,,確定性仍高,,享受龍頭溢價;

3,、 投資結(jié)構(gòu)優(yōu)化,,估值中樞上行,向上繼續(xù)看20%左右空間,。

貴州茅臺業(yè)績亮眼

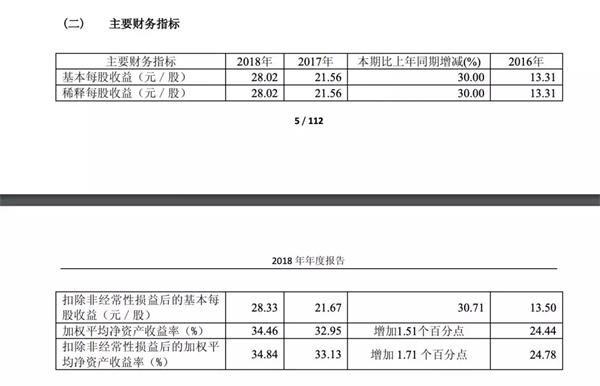

3月28日茅臺披露的年報顯示,,公司2018年實現(xiàn)的營業(yè)收入為736.39億元,同比增長26.49%,;凈利潤為352.04億元,,同比增長30%。每股收益28.02元,,每10股派發(fā)紅利145.39元,。

最新數(shù)據(jù)顯示,貴州茅臺一季度經(jīng)營數(shù)據(jù)中,貴州茅臺實現(xiàn)營業(yè)收入216.44億元,,同比增長23.92%,;凈利潤為112.21億元,同比增長31.91%,。

從各項指標(biāo)來看,,目前貴州茅臺的滾動市盈率為32.60倍,數(shù)據(jù)顯示,,A股的平均市盈率為12.83倍,,整個食品飲料行業(yè)的市盈率為33.40倍。

有分析人士指出,,貴州茅臺的價格漲的很高,,但按照市盈率來看,貴州茅臺的價格并非高到離譜,,考慮到企業(yè)盈利和分紅的穩(wěn)定性,,1000元的茅臺可能是市場給予其合適的估值。

此外,,市凈率可以衡量股票相對其現(xiàn)有資產(chǎn)市場出售價格的高低,。貴州茅臺的市凈率目前為9.96倍,上海證券統(tǒng)計的所有A股二季度的市凈率為1.54倍,,6月食品飲料整體的市凈率為5.8倍,。

申萬食品飲料行業(yè)PB(MRQ)

貴州茅臺往往和價值投資相聯(lián)系。價值投資的基本原則是“好投資=好企業(yè)+好價格”,,而體現(xiàn)這一原則的指標(biāo)非凈資產(chǎn)收益率莫屬,。目前,上市公司在公開增發(fā)時,,就要求三年的加權(quán)平均凈資產(chǎn)收益率平均不得低于6%,。貴州茅臺2018年年報披露的數(shù)據(jù)顯示,加權(quán)平均凈資產(chǎn)收益率34.46%,;2017年,,這一數(shù)值為32.95%。

貴州茅臺會拆股嗎,?

亮眼的基本面或許會吸引眾多的投資者,,但是貴州茅臺的高股價是否會讓中小投資者望而卻步?

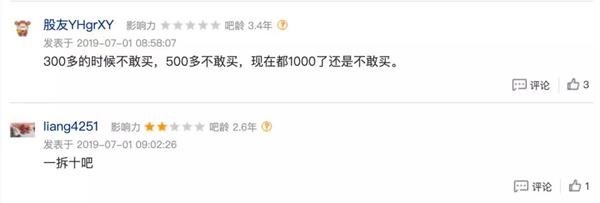

對此,,股吧的投資者稱:“我都買不起了,,一手就十萬,現(xiàn)在只有看的份了,。”

還有投資者表示,300元的時候不敢買,500多不敢買,,現(xiàn)在都1000元了還是不敢買,。

甚至有多位投資者留言:“一拆十吧!”

其實,,大量的投資者對于貴州茅臺拆股都存有預(yù)期,。原因有二,一是公司基本面優(yōu)異,,市場產(chǎn)品供不應(yīng)求,;二是公司相較于其他市值排行前列的公司來說,總股本太少,,僅12.56億股,。例如,工商銀行的總股本為3564億股,。

但是,,也有投資者對分拆的計劃表示反對。原因在于,,拆股之后會有投機(jī)者趁著低價涌入,,從而導(dǎo)致貴州茅臺的股價非理性波動。

有多年白酒行業(yè)分析師經(jīng)驗的人士表示,,從股東結(jié)構(gòu)來看,,茅臺股價過高,股東多為機(jī)構(gòu)及凈值較高的個人投資者,,資金實力有限的中小散戶難以參與,。一旦進(jìn)行拆股,茅臺的品牌力,、情緒聚焦和歷史可見的回報率,,可預(yù)期會吸引大量中小戶買入,而其他資金受此影響也會繼續(xù)加倉,,一段時間內(nèi)將構(gòu)成互相促進(jìn)的正循環(huán),。

相關(guān)報道>>>

貴州茅臺躍上千元總市值居A股第四 7只白酒股股價再創(chuàng)歷史新高

千元茅臺再“飛天” 市值單日暴漲600億 跨過中石油還有上漲空間嗎?

“國酒茅臺”改名“貴州茅臺”,!十余年商標(biāo)之爭畫上句號

A股27年最“貴”,!茅臺收盤價站穩(wěn)千元 上市后凈利增106倍

(文章來源:中國證券報)

責(zé)任編輯:陳美琪