用時(shí)間換空間成主基調(diào) 萬(wàn)華化學(xué)等10股票被券商推薦

進(jìn)入8月,,連續(xù)3天開(kāi)門(mén)黑,,投資者恐慌情緒有所加劇,,對(duì)此,,湘財(cái)證券分析表示,,暫時(shí)不要太過(guò)慌張,,低位不排除會(huì)存在劇烈震蕩,,但整體連續(xù)大幅下挫的概率也不大,,以時(shí)間換空間的概率較大,。另外,宏觀面雖然在去杠桿的過(guò)程中疊加了貿(mào)易因素致使經(jīng)濟(jì)下行壓力增加,,但在政策邊際放松作用下,,經(jīng)濟(jì)壓力有望減緩。

另有機(jī)構(gòu)分析稱,,市場(chǎng)或繼續(xù)保持結(jié)構(gòu)性行情,,在連續(xù)調(diào)整后,也可適當(dāng)加倉(cāng),,重點(diǎn)關(guān)注金融,、消費(fèi)類的同時(shí),,短期可低吸前期資金介入的基建、國(guó)企改革以及軟件等標(biāo)的,。操作上,,指數(shù)短期反復(fù)中有向好趨勢(shì),繼續(xù)關(guān)注個(gè)股機(jī)會(huì),,尤其是超跌個(gè)股以及優(yōu)質(zhì)的成長(zhǎng)股,。

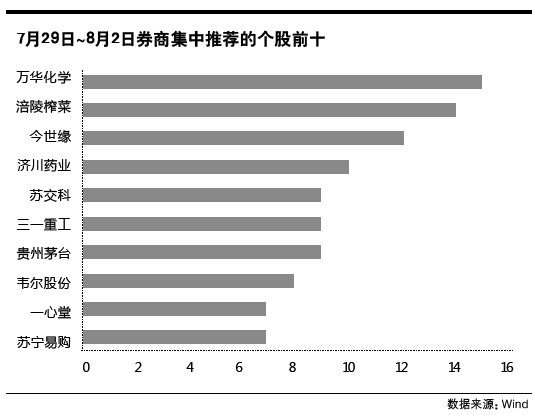

7月29日~8月2日券商集中推薦的股票前四名為:萬(wàn)華化學(xué)、涪陵榨菜,、今世緣,、濟(jì)川藥業(yè),這4家公司分別屬于深圳A股和上海A股,。

萬(wàn)華化學(xué)是中國(guó)化工行業(yè)中少有的掌握國(guó)際前沿制造技術(shù),、管理優(yōu)勢(shì)突出的全球性龍頭企業(yè),其依賴于持續(xù)的研發(fā)攻關(guān)成功實(shí)現(xiàn)技術(shù)突破,,有望在較短時(shí)間內(nèi)實(shí)現(xiàn)80萬(wàn)噸級(jí)的產(chǎn)能飛躍,,全球市占率有望進(jìn)一步提升。

涪陵榨菜成本的下行和提價(jià)對(duì)業(yè)績(jī)的貢獻(xiàn)有望持續(xù),,作為調(diào)味品子行業(yè)龍頭,,一方面競(jìng)爭(zhēng)格局持續(xù)優(yōu)化,收入規(guī)模維持穩(wěn)健增長(zhǎng),;另一方面規(guī)模效應(yīng)開(kāi)始顯現(xiàn),,費(fèi)用率預(yù)計(jì)處于下行狀態(tài)。

未來(lái),,今世緣仍將持續(xù)做大做強(qiáng)“國(guó)緣”和“今世緣”品牌,,持續(xù)提升產(chǎn)品結(jié)構(gòu),順應(yīng)省內(nèi)消費(fèi)升級(jí)趨勢(shì),,繼續(xù)深耕省內(nèi)渠道,,進(jìn)一步擴(kuò)大省內(nèi)市場(chǎng)份額占比。

濟(jì)川藥業(yè)公司OTC渠道拓展略超預(yù)期,,品牌優(yōu)勢(shì)突出,,大單品與發(fā)展品種均在OTC端快速放量。公司未來(lái)幾年持續(xù)保持較快增長(zhǎng)的邏輯和潛力,。

對(duì)于這些個(gè)股,,投資者需耐心等待調(diào)整,擇機(jī)擇時(shí)于低位買(mǎi)入,。

券商薦股

01

萬(wàn)華化學(xué)(600309.SH)

有15家券商看好萬(wàn)華化學(xué),。公司是一家全球化運(yùn)營(yíng)的化工新材料公司,依托不斷創(chuàng)新的核心技術(shù),、產(chǎn)業(yè)化裝置及高效的運(yùn)營(yíng)模式,,為客戶提供更具競(jìng)爭(zhēng)力的產(chǎn)品及解決方案,。8月2日股價(jià)收于51.01元,市盈率10.5倍,。

2018年6月4日至2018年8月2日公司股價(jià)漲幅為39.98%,,強(qiáng)于上證指數(shù)(9.99%)。公司發(fā)布2018年半年報(bào),,上半年實(shí)現(xiàn)營(yíng)業(yè)收入300.54億元,,同比增長(zhǎng)23.02%,實(shí)現(xiàn)歸母凈利潤(rùn)69.50億元,,同比增長(zhǎng)42.97%,。依托在MDI制造中積累的技術(shù)優(yōu)勢(shì),公司向TDI,、上游石化產(chǎn)品和下游精細(xì)化學(xué)品及新材料進(jìn)軍,,抗風(fēng)險(xiǎn)能力大幅提升。隨著上下游一體化產(chǎn)業(yè)鏈不斷完善,,公司將成為全球化工巨頭,。

▲目標(biāo)價(jià)位區(qū)間:56.10~65.00元

02

涪陵榨菜(002507.SZ)

有14家券商看好涪陵榨菜。公司是一家以榨菜為根本,,立足于佐餐開(kāi)胃菜領(lǐng)域快速發(fā)展的農(nóng)業(yè)產(chǎn)業(yè)化企業(yè)集團(tuán),。8月2日股價(jià)收于29.84元,市盈率43.0倍,。

2018年6月4日至2018年8月2日公司股價(jià)漲幅為12.72%,,強(qiáng)于上證指數(shù)(9.99%)。公司發(fā)布2018 年中報(bào),,實(shí)現(xiàn)營(yíng)業(yè)總收入10.64 億元,,同比增長(zhǎng)34.11%,歸母凈利潤(rùn)3.05 億元,,同比增長(zhǎng)77.52%。作為行業(yè)龍頭,,公司產(chǎn)品定價(jià)權(quán)較高,,可較快轉(zhuǎn)移成本上漲壓力,隨著公司產(chǎn)能擴(kuò)張,、家庭消費(fèi)升級(jí),,增長(zhǎng)可期,量?jī)r(jià)齊升趨勢(shì)明顯,。公司通過(guò)產(chǎn)品結(jié)構(gòu)升級(jí),、控制期間費(fèi)用率、加強(qiáng)對(duì)原料控制等來(lái)保證長(zhǎng)期的較高凈利率水平,。

▲目標(biāo)價(jià)位區(qū)間:30.81~33.00元

03

今世緣(603369.SH)

有12家券商看好今世緣,。公司主要從事濃香型白酒的生產(chǎn),、加工和銷(xiāo)售。擁有“國(guó)緣”,、“今世緣”和“高溝”三個(gè)著名商標(biāo),。8月2日股價(jià)收于20.04元,市盈率22.8倍,。

公司發(fā)布2018 年半年報(bào),,公司實(shí)現(xiàn)營(yíng)收23.62億元,同比增長(zhǎng)30.81%,,歸母凈利潤(rùn)8.56億元,,同比增長(zhǎng)31.56%。公司“國(guó)緣”系列定位300-600 元次高端價(jià)格帶,,目前在公司整體營(yíng)收中占比超過(guò)60%,。受益于省內(nèi)消費(fèi)升級(jí)以及公司資源傾斜,未來(lái)幾年“國(guó)緣”有望繼續(xù)維持較快增長(zhǎng),,從而推動(dòng)公司營(yíng)收快速增長(zhǎng),。同時(shí),受益于產(chǎn)品結(jié)構(gòu)提升,,毛利率也有望穩(wěn)步增長(zhǎng),。

▲目標(biāo)價(jià)位區(qū)間:22.56~27.00元

04

濟(jì)川藥業(yè)(600566.SH)

有10家券商看好濟(jì)川藥業(yè)。公司是集中西醫(yī)藥,、中藥日化,、中藥保健產(chǎn)品研發(fā)、生產(chǎn)制造,、商貿(mào)流通為一體的國(guó)家級(jí)高新技術(shù)企業(yè)集團(tuán),。8月2日股價(jià)收于46.08元,市盈率25.3倍,。

已發(fā)布 2018 年中報(bào),,2018 年上半年實(shí)現(xiàn)營(yíng)收 38.04 億元,同比增長(zhǎng)35.36%,,歸屬于母公司股東的凈利潤(rùn)為8.43 億元,,同比增長(zhǎng)44.81%。公司主導(dǎo)產(chǎn)品多為婦兒用藥或非醫(yī)保用藥,,受政策負(fù)面影響相對(duì)較小,,營(yíng)銷(xiāo)能力優(yōu)異,在目前醫(yī)藥行業(yè)整體增速放緩的背景下核心品種未來(lái)仍有較好的成長(zhǎng)空間,,公司未來(lái)有望通過(guò)“外延+內(nèi)生”的方式不斷完善產(chǎn)業(yè)布局,。

▲目標(biāo)價(jià)位區(qū)間:60.00~64.68元

責(zé)任編輯:陳美琪